Khái niệm Balanced Scorecard (còn gọi là “Thẻ Điểm Cân bằng”) lần đầu tiên được giới thiệu rộng rãi là vào năm 1992, thông qua một bài viết nổi tiếng của hai tiến sỹ Kaplan và Norton trên tạp chí Harvard Business Review (một diễn đàn đặc biệt của các tư tưởng gia quản trị hàng đầu thế giới). Và từ đó, Balanced Scorecard (BSC) đã tạo nên một cuộc cách mạng sâu rộng trên toàn thế giới về phương pháp hoạch định và triển khai chiến lược, cũng như về phương pháp đo lường kết quả công việc.

Vai trò của Balanced Scorecard (BSC) trong hoạch định chiến lược

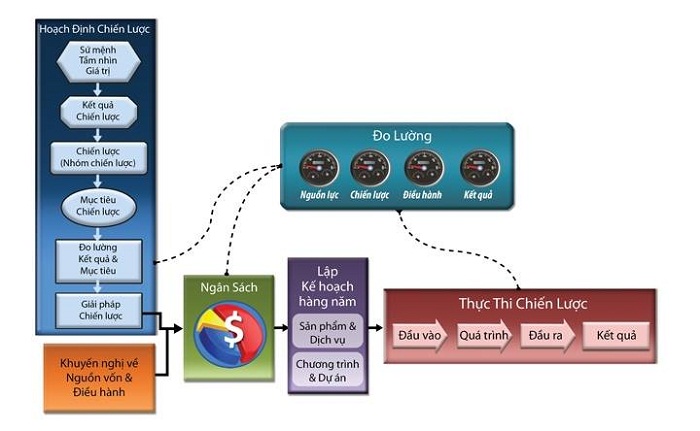

+ BSC là một hệ thống các đồng hồ đo lường xem nguồn lực có được sử dụng hiệu quả không, chiến lược đã đi đến đâu và hướng về đâu, khâu điều hành có ổn định không, kết quả kinh doanh như thế nào…

+ Vì vậy, vai trò quan trọng nhất của BSC trong kinh doanh là công cụ đo quá trình chứ không phải là đo điểm đến.

Việc áp dụng Balanced Scorecard (BSC) đã giúp các tổ chức thiết lập được hệ thống quản lý hữu hiệu vượt trội thông qua việc: (1) Xác lập và đo lường được những mục tiêu trọng yếu nhất của cả tổ chức, của từng phòng ban, bộ phận và của từng nhân viên; (2) Đồng bộ được những hoạt động thường nhật của từng nhân viên với tầm nhìn, sứ mệnh, mục tiêu và chiến lược chung của cả tổ chức; (3) Làm cho từng nhân viên, từng phòng ban, bộ phận và cả tổ chức sống với những mục tiêu này. Ngoài ra, Balanced Scorecard (BSC) không chỉ thúc đẩy sự phát triển mạnh mẽ của tổ chức, mà còn bảo đảm được tính bền vững trong sự phát triển đó, do hệ thống luôn “cân bằng” được: mục tiêu tài chính và mục tiêu phi tài chính; mục tiêu ngắn hạn và mục tiêu dài hạn; mục tiêu hữu hình và mục tiêu vô hình; mục tiêu của tổ chức và mục tiêu của xã hội…